先月、タイ在住8年目にして初めて医療保険に加入した。

幸いタイに移住してから今まで大きな病気や事故はなく、のほほんと暮らしてきた。この8年で病院に行ったのは、2回の食あたりと健康診断くらいだ。

だが、僕も再来年で不惑を迎える立派なおっさんである。いい加減、医療保険に入らなければと常々考えていた。

そんな矢先、友人から「Yindeedの広告に興味を持っているみたいだよ」と、タイの大手保険会社「アリアンツアユタヤ社」の紹介を受けた。

早速、意気揚々とアリアンツアユタヤ社に広告の提案に伺ったのだが、医療保険について説明を受けているうちに、これはなかなか良さそうだな、と前のめりに。

広告を売るつもりが、その場で医療保険への加入を決めた。

今回は、僕が加入したアリアンツアユタヤ社の医療保険や保険の節税効果についてお話したい。

バンコク在住者で民間の医療保険に加入していないという方は、ぜひ参考にしてほしい。

また年末の駆け込み節税対策としても、検討してみてはいかがだろうか。

日本人顧客は500名以上! タイ大手保険会社アリアンツアユタヤ

そもそもアリアンツアユタヤ社とは、どんな保険会社なのか。念のため簡単に説明しておこう。

アリアンツアユタヤ社(Allianz Ayudhya)は、1951年にドイツに本社を置く世界最大の保険会社アリアンツ(Allianz)と三菱UFJ銀行に買収されたアユタヤ銀行が合弁で出資し、設立された。顧客数ではタイ国内でTOP3に入る大手保険会社だ。

2011年から日本人向けのサービスを開始し、日本人の顧客数は500名以上に上る。

日本人向けサービスの責任者を務めるのは、日本に留学経験があり、日本語検定1級保持者であるピムラダーさん。

ピムラダーさん

医療保険の加入を考えていたこともあり、ピムラダーさんに日本語でイチから教えてもらうことにした。

アリアンツアユタヤの医療保険

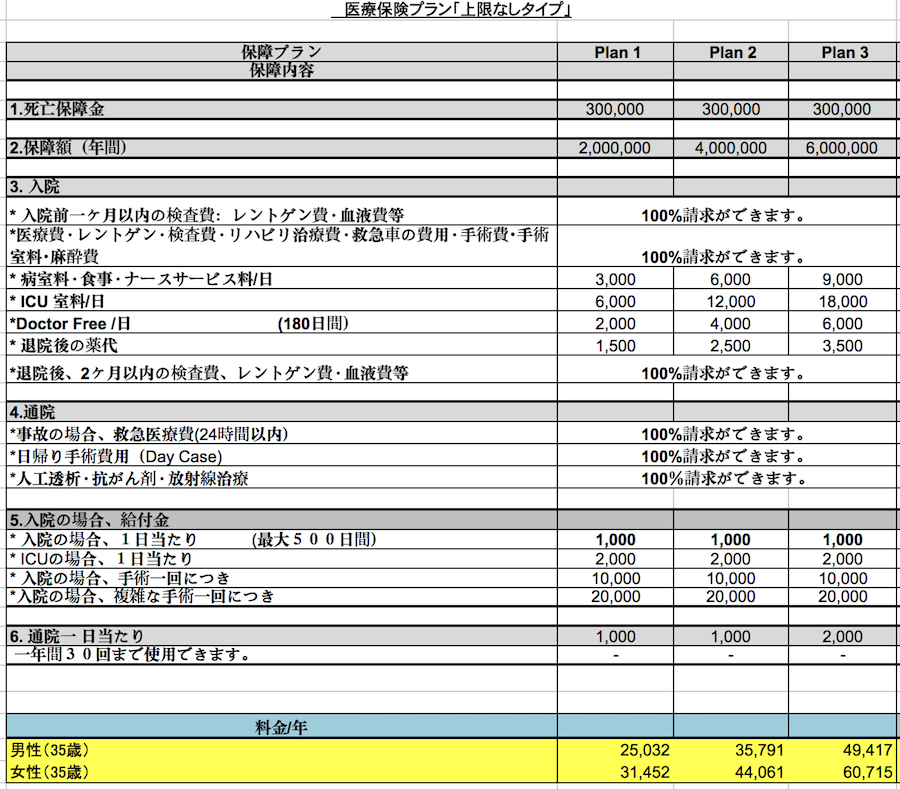

アリアンツアユタヤには様々な医療保険のプランがあるが、人気は上の表の「上限なしタイプ」。

死亡補償金300,000B、年間保障額2,000,000Bは3プラン共通で、入院時の室料や退院後の薬代などの保障額が若干異なる。

僕は医療保険についてはまったくの無知だったが、もし加入するとすれば下記の5つが絶対条件だった。

- キャッシュレス

- 通院も補償

- 事故の場合の救急医療費や手術費を100%保障(補償金額内で)

- 日本語通訳が常駐する総合病院を利用可能

- 年間保険料10万円以内

上表のとおり、アリアンツアユタヤの医療保険は、5つの条件をすべて満たしていた。

普段、バイクタクシーで移動することが多いので、事故の可能性は常につきまとっている。だから3番目の条件は特に重視していたのだ。

とりあえず僕は一番安いプランに加入した。

僕(38歳)の場合、年間保険料は26,629Bだった。

上表には男女35歳の場合の保険料を一番下に記載しているので、参考にしてほしい。

保険の利用方法

入金後、数日で保険カードが届く。

通院・入院時には、この保険カードとパスポートを病院に持参し、窓口に提示する。

診察後、支払いカウンターで再度保険カードを提出し、請求額が保障額を超える場合にはその差額を支払う。

保険会社への通知は一切不要だ。

当然、日本人御用達の三病院(バムルンラード、サミティベート、バンコク)でも利用できる。

注意したいのが、加入後最初の1ヵ月間は免責期間として、保険金が支払われないということ。また、過去に発症した病気があるにも関わらず、保険加入時に告知していない場合も同様なので、加入時は正直に申告しよう。

通院より入院の保障のほうが手厚いので、食あたりや高熱の場合などは、入院させてもらったほうが自己負担なしになる可能性が高い。

今後は積極的に入院したいと思う。笑

保険の節税効果

最後に医療保険と積立の生命保険、年金保険の節税効果について説明しておこう。

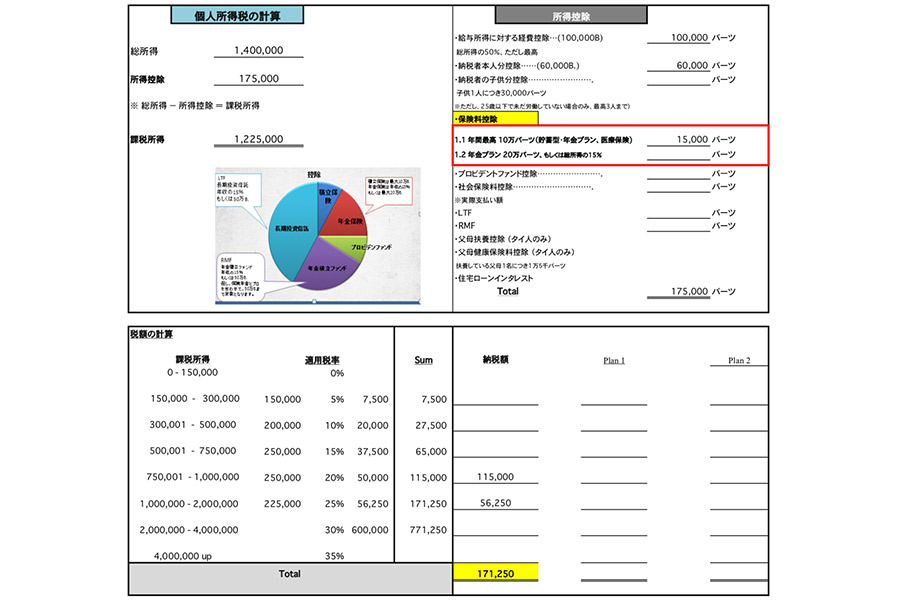

自営業者がPlan1の医療保険に加入した場合の例

- 職業:自営業

- 保険:Plan1の医療保険にのみ加入(役員なので社会保険は非加入)

- 月収:10万B

- 賞与:年2ヶ月

- 年間総所得:1,400,000B

- 所得控除:175,000B

- 課税所得:1,225,000B(総所得−所得控除)

- 納税額:171,250B(115,000B+225,000B×25%)

納税額は171,250B。

もし医療保険に加入していなかった場合、上表右の赤枠内の15,000Bの控除がなくなるので、所得控除は160,000Bとなる。その場合、納税額は下記のとおりとなる。

- 年間総所得:1,400,000B

- 所得控除:160,000B

- 課税所得:1,240,000B(総所得−所得控除)

- 納税額:175,000B(115,000B+240,000B×25%)

納税額は175,000B。

節税効果は、3,750Bとなる。

医療保険の年間保険料が25,000B程度なので3,750Bの節税効果は小さいとは言えないだろう。

もちろん、掛け捨ての医療保険だけでなく、積立型の年金保険やプロビデファンドなどに加入していればさらに大きな節税効果が得られる。

保険に未加入の方は、駆け込みの節税対策として検討してみてはいかがだろうか。

日本語でのサポート+大手の安心感=アリアンツアユタヤ

今回、僕は特に他社とは比較することなく、アリアンツアユタヤの医療保険に加入した。 言うまでもないが、広告とのバーターではなく、自腹で負担して加入している。

タイには、アリアンツアユタヤ以外にも外国人が加入できる医療保険はいくつかある。

それらの医療保険の内容を知りたい方は、ググるなり、保険会社に問い合わせるなりして、比較検討してほしい。

僕は調べたり、比較したりする時間がもったいなかったし、同程度の保障内容なら保険料が何万円も変わる話でもないと思ったので、日本人顧客を多く持ち、日本語で相談できるピムラダーさんにお世話になることにした。

医療や保険といった専門的なタイ語を理解できるほど、僕のタイ語能力は高くない。英語もまたしかりだ。

不明な点を日本語で納得いくまで確認できるのは心強いし、安心できる。

アリアンツアユタヤよりも良いプランの医療保険があるかもしれないが、僕は内容だけでなく、担当者の対応や日本語サポートといったサービス面も含めて評価したいと考えている。

一年契約なので、圧倒的にお得な商品があれば、また来年検討すればいい。結婚や出産などライフステージの変化があれば、保険も見直すべきだろう。

医療保険だけでなく、資産運用としての生命保険や年金保険に興味があれば、ぜひ一度、下記のピムラダーさんに相談してほしい。

快く対応してくれるはずだ。

アリアンツ・アユタヤ社 日本語窓口

- 社名:Allianz Ayudhya Assurance PCL.

- 住所:トンロー通り Liberty Plaza Building 18階

- 日本人窓口:ピムラダー・タヌサックダムロン(Pimlada Thanusakdumrong)

- 電話番号:099-256-6964(ピムラダーさん直通)

- Eメール:pimladaaacp@gmail.com

- Facebook:https://facebook.com/thaihoken